節税対策(所得税・相続税)

不動産投資には大別して「所得税」と

「相続税」という二つの税金が

深く関わっています。安定した投資環境を

作る効率的な節税とは。

不動産投資は「収益不動産を所有する」ことがゴールではありません。

キャッシュフローと利益(≒納税対象額)の

バランスをとってこその資産運用です。

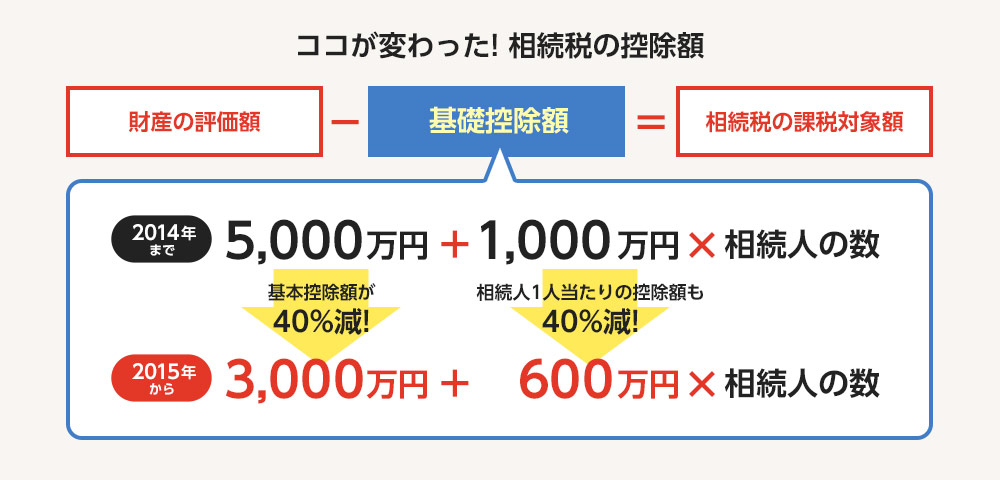

変わっていく相続税。今後は課税対象者が増える流れに

2015年から施行された相続税の改正では、控除額のラインが大幅に引き下げられ、結果として相続税が実際に課税される対象者が大幅に増える事になりました。

2014年までは、遺産総額が6,000万円以下であれば相続税の対象となりませんでしたが、改正後は3,600万、すなわちほぼ4割少ない資産の方でも相続税の対象となってしまう計算です。

都心部以外の不動産所有でも課税対象になる可能性。課税される場合の税率にも変化が

これらの改正の狙いは、これまで課税対象から免れることの多かった一般サラリーマン世帯からも相続税を徴収することです。課税対象はどこまで広がるのでしょう。

妻に先立たれた榎本浩一さん(仮名・82歳)の財産は郊外の一戸建て(約4,100万円)と、退職金で買った株式などの資産2,900万円弱。大企業でそこそこ恵まれていたとはいえ、普通のサラリーマンだった田中さんは「私のような中流は相続税はかからないはず」と考えていました。実際、榎本さんには子どもが2人いるので、2014年までなら相続税はゼロのはずでした。しかし2015年からは約320万円が税金として取られることになります。

このように控除額が4割も減額され、課税最低ラインが3,600万円となったことで、マイホームを所有し老後資金を準備していたような方が、誰でも相続税の対象となる可能性が高まったのです。

一方、秀島文夫さん(仮名・72歳)の財産は42年前に買った東京都心への通勤に1時間半はかかる横浜市郊外一戸建て(4,500万円)。「都心じゃあるまいし、まさか」と思いつつも、唯一の相続人である娘に残した場合の相続税額を調べてみました。すると2014年までであれば税金ゼロだったのが、2015年からは90万円も課税されることが判りました。

また、このような課税対象の拡大と合わせて、課税された場合の最高税率にも引き上げが行われました。相続財産額(法定相続分に基づく取得金額)が2億円〜3億円の場合は40%から45%に、6億円超の場合は50%から55%まで引き上げられました。

| 各人の 課税遺産総額 | 2014年12月31日まで | 2015年1月1日から | ||

|---|---|---|---|---|

| 税率 | 控除額 | 税率 | 控除額 | |

| 1,000万円以下 | 10% | ─ | 10% | ─ |

| 1,000万円超 3,000万円以下 | 15% | 50万円 | 15% | 50万円 |

| 3,000万円超 5,000万円以下 | 25% | 200万円 | 20% | 200万円 |

| 5,000万円超 1億円以下 | 30% | 700万円 | 30% | 700万円 |

| 1億円超 2億円以下 | 40% | 1,700万円 | 40% | 1,700万円 |

| 2億円超 3億円以下 | 45% | 2,700万円 | ||

| 3億円超 6億円以下 | 50% | 4,700万円 | 50% | 4,200万円 |

| 3億円超 | 55% | 7,200万円 | ||

不動産を利用した相続税対策〜貸家建付地に対する評価減の活用

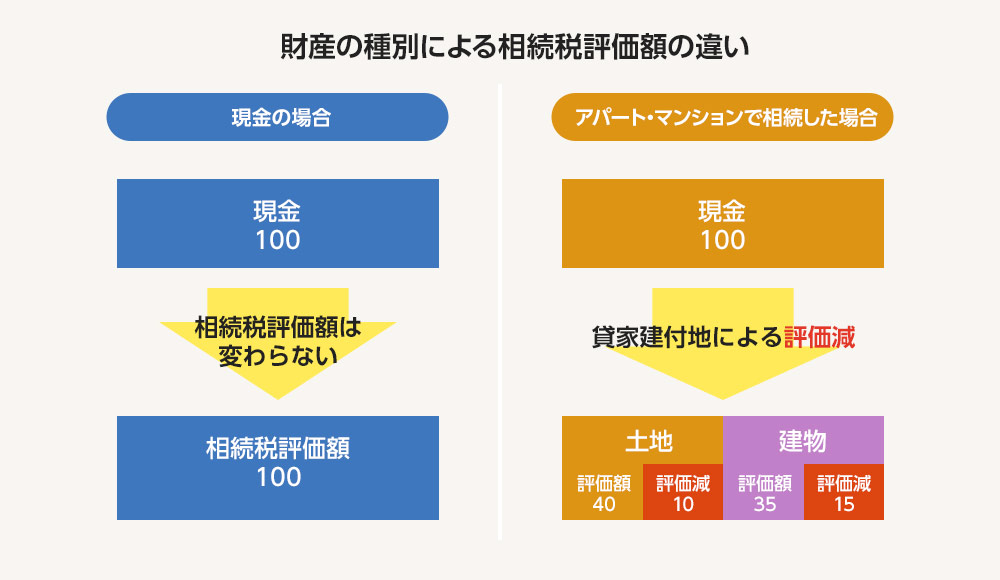

被相続人が「現金(有価証券含む)」として資産を保有していた場合、相続税の計算上、そのままの価格で評価されてしまいます。そこで資産をアパート等の賃貸物件に変えることにより評価額を低減することが可能となります。これを「貸家建付地の評価減」といいます。

貸家建付地(アパート等を建てた土地)は、その使用が制限され自由な売却なども出来なくなります。これは、所有者が恣意的に建付地を売買することで、借家人の生活が不安定になることを防ぐためです。このような制限が課される代わりに、土地資産としての評価額を低く設定することで、所有者が被る制限を緩和するねらいがあります。

貸家建付地の価格は以下の式で計算されます。

土地の場合

貸家建付地の価格=自用地とした場合の価格×{1−借地権割合×借家権割合(通常30%)}

相続税評価額計算上の借地権割合は地域によって異なりますが、60〜70%の地域が多くなっています。借家権割合は通常30%となっています。従って、上記計算式によると、借地権割合に借家権を割合を乗じた分だけ下がりますので、更地の評価に比べ約18%(借地権割合60%の地域)または21%(借地権割合70%の地域)の評価減になります。

建物の場合

貸家(建物)の価格=建物の固定資産税評価額×{1−借家権割合(通常30%)×賃貸割合}

貸家については、30%の評価減が設けられています。元々、建物の相続税の評価額は建築代金の60〜70%で評価され、更に貸家の評価減があるため、結果的に貸家の相続税評価額は建築代金の約50%になるといわれています。

「小規模宅地等の特例」による節税

さらに、相続税評価額を減額できる制度があります。その代表的なものが「小規模宅地等の特例」です。

この特例は、相続税の計算をする際、被相続人(=相続される資産を持つ人物)等が住んでいる自宅や事業用(店舗や工場)の敷地の評価について、一定の要件を満たせば最大80%の大幅な減額が受けられるというものです。相続税評価額が1億円の土地も、この特例の適用で80%減額されれば2,000万円で相続税が計算されるわけです。

被相続人の資産の大部分が自宅不動産というケースは珍しくありません。なかには、自宅は都心にあっても老後の収入は年金だけという方もいらっしゃるでしょう。このような場合に自宅の現在価値だけで計算して高い相続税を掛けると、遺産を受け取った家族が現金資産に乏しい場合、そこに住み続けることが難しくなります。それでは相続者への負担があまりに重くなるため、評価額の減額を目したこのような特例が設定されたのでしょう。

「タワーマンション節税」の活用

「タワーマンション節税」とは、相続資産のうち、金融資産をタワーマンションに組み替えることで相続税評価を下げ、相続税を節約することです。

一般的に、相続税評価額は時価(実際の売買価格)よりも低くめに算出されるため、事実上の資産価値を失うことなく節税が可能になるのです。マンションの相続税評価額は、建物と土地、別々に計算されます。居住用建物の評価額は、固定資産税評価額と同額になります。 一方、土地は、マンションの敷地全体の面積を専有部分の面積で按分して各戸の持分が決まることが一般的です。つまり、階数が高いマンションほど各戸の土地の持分は小さくなり、したがって、土地の評価額も小さくなります。さらに、マンションを賃貸することにより、さらに評価額が下がります。首都圏のタワーマンションを貸した場合の評価減割合は約80%です。

タワーマンションは、このように評価減が大きい上に、賃貸・売却が円滑に行えることから、 低リスクで運用益もある換金性の高い優良資産となります。タワーマンションは地域での注目度も高く、ランドマークとして街の象徴的な役割を持つ事も多いためブランド価値の維持にも期待できます。

このような節税面の優位性や換金のしやすさに加えて、相続資産の分配にもメリットがあります。法定相続人の数を見越した分だけ、タワーマンションを資産化しておけば、相続後にも分配がしやすくなり、相続人も換金性の高い資産を引き継ぐ事が可能です。

タワーマンションによる節税額の例 (遺産の50%をタワーマンションに換える対策をとったケース)

[タワーマンション節税前]

| 遺産総額 (単位:万円) | 一次相続=配偶者ありの場合の 相続税額 | 二次相続=配偶者なしの場合の 相続税額 | ||||

|---|---|---|---|---|---|---|

| 子1人 | 子2人 | 子3人 | 子1人 | 子2人 | 子3人 | |

| 5,000 | 40 | 10 | 0 | 160 | 80 | 20 |

| 7,500 | 198 | 144 | 106 | 580 | 395 | 270 |

| 10,000 | 385 | 315 | 263 | 1220 | 770 | 630 |

| 15,000 | 920 | 748 | 665 | 2860 | 1840 | 1440 |

| 20,000 | 1670 | 1350 | 1218 | 4860 | 3340 | 2460 |

| 30,000 | 3460 | 2860 | 2540 | 9180 | 6920 | 5460 |

| 40,000 | 5460 | 4610 | 4155 | 14000 | 10920 | 8980 |

| 50,000 | 7605 | 6555 | 5963 | 19000 | 15210 | 12980 |

| 100,000 | 19750 | 17810 | 16635 | 45820 | 39500 | 35000 |

[タワーマンション節税後]

| 遺産総額 | 一次相続=配偶者ありの場合の 相続税額 | 二次相続=配偶者なしの場合の 相続税額 | ||||

|---|---|---|---|---|---|---|

| 子1人 | 子2人 | 子3人 | 子1人 | 子2人 | 子3人 | |

| 5,000 | 0 | 0 | 0 | 0 | 0 | 0 |

| -40 | -10 | 0 | -160 | -80 | -20 | |

| 7,500 | 15 | 0 | 0 | 90 | 30 | 0 |

| -183 | -144 | -106 | -490 | -365 | -270 | |

| 10,000 | 90 | 60 | 30 | 310 | 180 | 120 |

| -295 | -255 | -233 | -910 | -590 | -510 | |

| 15,000 | 310 | 240 | 200 | 920 | 620 | 480 |

| -610 | -508 | -465 | -1,940 | -1,220 | -960 | |

| 20,000 | 580 | 480 | 403 | 1,820 | 1,160 | 930 |

| -1,090 | -870 | -815 | -3,040 | -2,180 | -1,530 | |

| 30,000 | 1,370 | 1,100 | 993 | 4,060 | 2,740 | 2,040 |

| -2,090 | -1,760 | -1,547 | -5,120 | -4,180 | -3,420 | |

| 40,000 | 2,270 | 1,850 | 1,675 | 6,480 | 4,540 | 3,660 |

| -3,190 | -2,760 | -2,480 | -7,520 | -6,380 | -5,320 | |

| 50,000 | 3,460 | 2,860 | 2,540 | 9,180 | 6,920 | 5,460 |

| -4,145 | -3,695 | -3,423 | -9,820 | -8,290 | -7,520 | |

| 100,000 | 9,855 | 8,680 | 7,838 | 24,000 | 19,710 | 16,980 |

| -9,895 | -9,130 | -8,797 | -21,820 | -19,790 | -18,020 | |

遺産総額が2億円の人がなにも対策をとらず、現金で持っていた場合、配偶者+子どもが二人のケースでは相続税額は1,350万円にもなります。

ところがこの人が2億円の50%、1億円でタワーマンションを購入すると、遺産の評価額が8,000万円下がり、1億2000万円になります。

この結果、納税額はわずか480万円となり、870万円も税金が減るのです。

同様に、3億円の場合は、2,860万円が1,100万円で1,760万円の減額。5億円の場合は、6,555万円が2,860万円で2,695万円の減額。 これらは50%の例ですが、この割合を増やすことでより相続税削減額は大きくなります。

先日、全国紙において『高層マンションで相続税対策、国税庁が監視強化』という気になる記事が掲載されました。国税庁が全国の国税局に対して、タワーマンションを利用した過度な相続税対策が行われていないか、厳しくチェックするように通達を出したという内容です。

国税庁がこのような規制に動いた理由としては、「富裕層に限定された節税方法であり、税負担の公平性を著しく害する恐れがあるため」としており、過度な節税行為に対しては、追徴課税を行う方針のようです。

想定される具体的なケースとしては、例えば、相続時にタワーマンションを利用して相続税を大幅に圧縮し、直後に売り抜けて現金化するような場合です。

仮に購入金額の2割引きで売却しても、「現金での相続」と「タワーマンションでの相続」を比較すればかなりの差益が見込まれます。

以上のように、①相続直後に売却する、②時価と相続税評価額の乖離が大きい、といった場合に追徴課税の対象となる可能性が考えられます。

税法は、その時々の社会情勢や長引く国庫の歳入減など様々な要因で生き物のようにその形を変えていきます。相続税対策には、その時にオーナー様を取り巻く状況がどのようなものか、をしっかり分析した上で、より好ましい実行案を選びたいものです。具体的な対策等については、アイ建設事務所にお気軽にご相談ください。